Arne

ArneWat is een "Omnium-ouders" en wat kost het?

Over de impact van een overlijden op uw leven op uw bedrijf en op uw gezin is al veel inkt gevloeid. Ook op deze website. En dan hebben we bijna het altijd over schuldsaldoverzekeringen, successieverzekeringen, of het indekken van risico's voor bedrijven bij het wegvallen van een keyman, of het wederzijds risico bij overlijden van aandeelhouders.

Maar hoe zit het met ons belangrijkste bezit: onze kinderen? Verliezen we het belang van onze kinderen niet al te vaak uit het oog als we over verzekeringen spreken? Hoe gemakkelijk sluiten we een Omnium-verzekering af voor onze nieuwe wagen? Dat gaat meestal zeer vanzelfsprekend. Dus stellen we ons de vraag: waarom sluiten we dan - bij manier van spreken - nooit een "Omnium-ouders" af?

Hoe kunnen we de toekomst van onze kinderen veilig stellen met een overlijdensverzekering? Dat kan zeer eenvoudig, én zeer goedkoop. Dat leggen we je haarfijn uit in dit artikel.

"Vergelijk de prijs van deze dekking met de prijs van een (omnium) autoverzekering. Ouders die hun prioriteiten kennen, moeten dus absoluut dit type verzekering overwegen."

Wat kost een kind?

Een kind kost tussen de 353 en 825 euro per maand, afhankelijk van de leeftijd van het kind. Dit werd berekend door Gezinsbond in maart 2022. Dit bedrag is het extra inkomen dat een tweepersoonsgezin, met een normaal inkomen met één kind ten laste nodig heeft om dezelfde levensstandaard te behouden, in vergelijking met eenzelfde tweepersoonsgezin zonder kind. Dus een soort maatstaf voor "Wat kost een kind?". Verrassend houden deze cijfers nog geen rekening met kinderopvang, studiekosten en medische kosten. En ook de inflatie werd nog niet in rekening gebracht. De echte kost zal in de praktijk nog een heel stuk hoger liggen...

En als je dat optelt? Hoeveel zou een kind dan kosten vanaf zijn geboorte tot z'n 25ste?

Dat heeft NN voor ons berekend. Je vind de tabel hieronder. NN gaat ervan uit dat je gemiddeld 157.000 euro nodig zou hebben over de eerste 24 levensjaar van het kind. Dat is vrij stevig. "Elk kind kost een huis" is dus ongeveer waar, maar het mag in elk geval niet over een al te groot huis gaan.

Bron NN op basis gegevens Gezinsbond maart 2022

Hoe kan als ouder de toekomst van je kind verzekeren?

Dat is gelukkig zeer eenvoudig via een overlijdensverzekering. Je laat het kindje een verzekering onderschrijven (uiteraard doe je dit als ouders in naam van het kind), met één van de ouders als verzekerde, en tegelijk ook het kindje als begunstigde. We noemen dit een overlijdensdekking van het ABA - type. Komt de ouder te overlijden, dan krijgt het kindje een eenmalige storting zoals in het contract staat aangegeven. Het voordeel van deze verzekering is dat uitkering niet belast wordt, en ook niet in de successie valt. Het is een zogenaamd fiscaal neutraal contract, waardoor je minder moet verzekeren.

Hoeveel moet je dan verzekeren?

Life Experts heeft een eigen rekenmodel ontwikkeld op basis van bovenstaande data, maar met een aantal correcties. Zo berekenen we in functie van de leeftijd van het kind, in functie van de verwachte inflatie, en de eventuele extra studiekosten. Hieruit volgt een exact te verzekeren overlijdenskapitaal per maand tot het 25ste levensjaar van het kind. Zo heb je als ouders volledige gemoedrust over het feit dat de overlijdensdekking voldoende hoog zal zijn om het levenscomfort van je kind te waarborgen als je er niet meer bent.

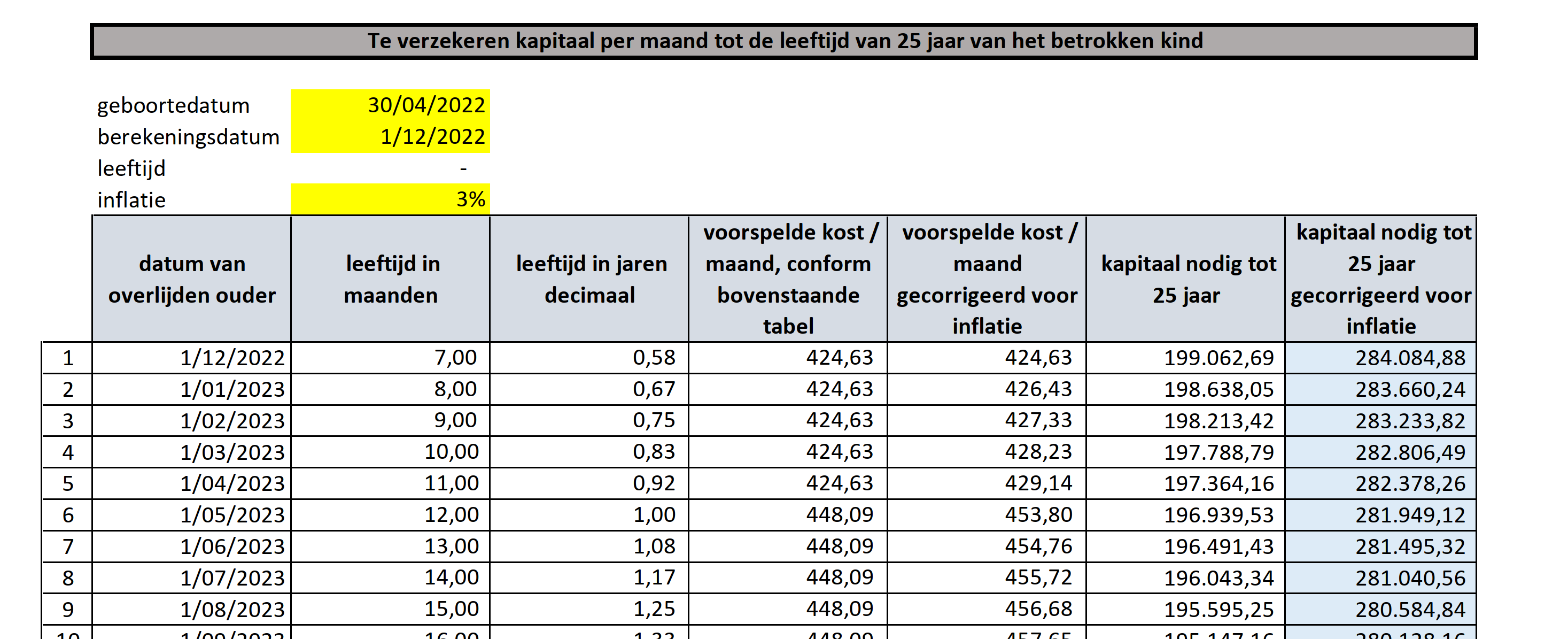

Een voorbeeld. Het kapitaal nodig om het levensonderhoud te voorzien tot 25 jaar, voor een baby'tje van 9 maanden, rekening houdend met een inflatie van 3% en een extra kost bovenop de cijfers van de gezinsbond van 20% komt op 284.000 euro netto. Een voorbeeld van een dergelijke berekening vindt u hier.

Screenshot van het Life Experts rekenmodel voor een baby'tje van 8 maanden tot zijn 25ste jaar. Eerste 9 maanden.

U merkt dat het kapitaal daalt in de loop van de tijd. Bijna zoals met een schuldsaldoverzekering. Dat is logisch want we rekenen de kost uit voor het kindje tot z'n 25ste levensjaar. Hou ouder het kindje wordt, hoe duurder de maandelijks kost van het kindje enerzijds, maar ook hoe minder lang de periode die nog resteert tot het 25ste levensjaar. En zo daalt het maandelijks te verzekeren bedrag gradueel.

Wat kost een dergelijke verzekering?

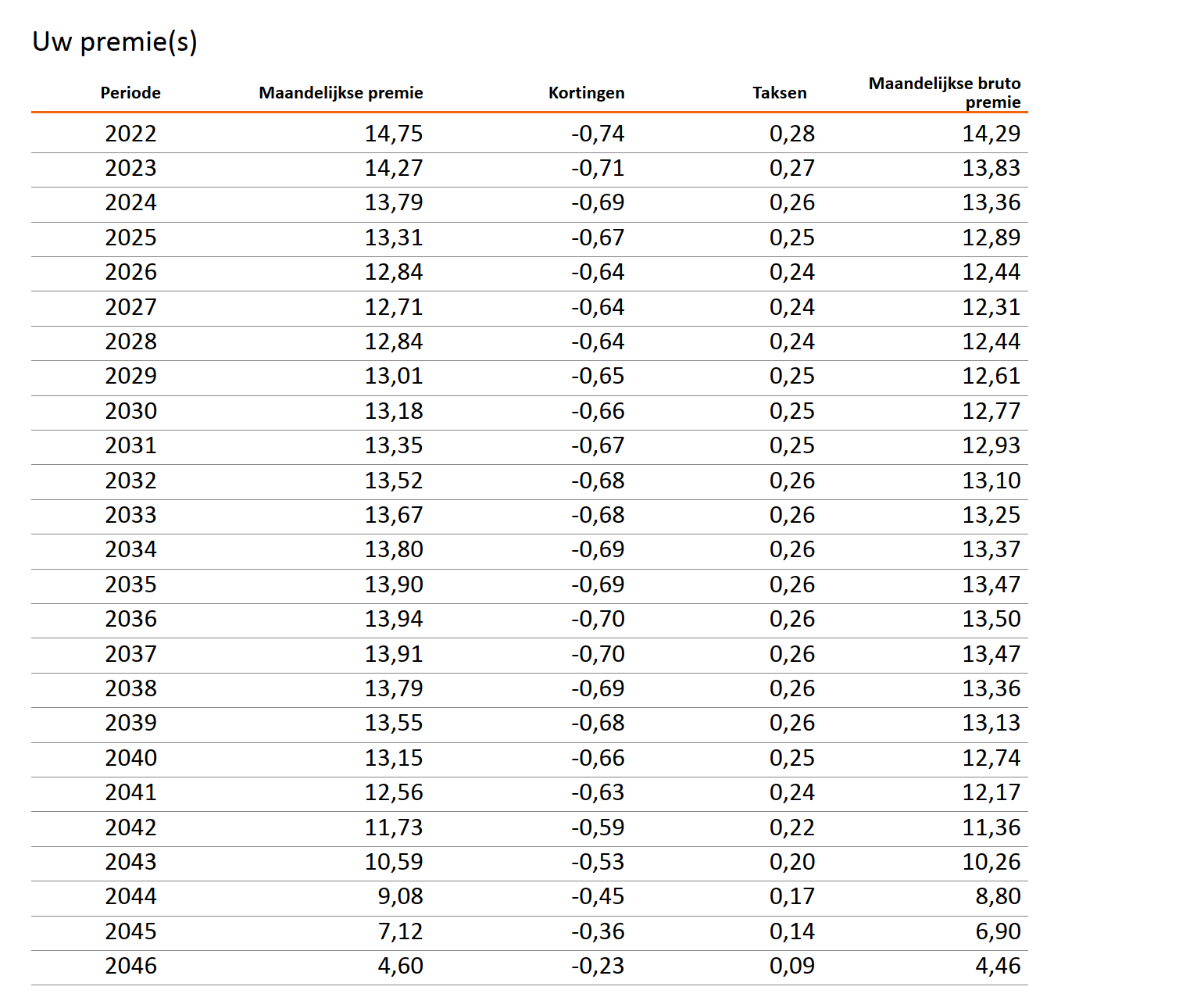

En nu komt misschien het meest verrassende van dit artikel: de kostprijs. In het bovenstaande geval was de papa een jonge dertiger. En dit waren de premies die we in een eerste ronde bij één verzekeraar bekwamen:

Indicatieve maandpremie: verzekerde is jonge dertiger, voor bovengenoemde kapitalen.

U leest dit goed: de papa indekken bij overlijden voor een aanvangskapitaal van 184.000 euro, een dalend kapitaal, kost hier slechts 14 euro per maand. En bovendien daalt deze premie gevoelig in de loop van de tijd. Het spreekt vanzelf dat dit type van polis zeer goedkoop is. Vergelijk de prijs van deze dekking met de prijs van een (omnium) autoverzekering? Ouders die hun prioriteiten kennen, moeten dus absoluut dit type verzekering overwegen.

Wil u meer lezen over overlijdensdekkingen?

Check dan onze rubriek hier.

Wilt u meer weten over wat een overlijdensdekking voor u en uw gezin kan betekenen?

Neem dan contact met één van onze Life Experts.

Disclaimer: de tarieven en voorbeelden in dit artikel zijn informatief, indicatief en niet bindend. Ze maken geen deel uit van een verzekeringsvoorstel of aanbod en er kan geen recht aan ontleend worden. Overlijdensdekkingen zijn onderhevig aan medische en financiële acceptatie door de verzekeraar.