Arne

ArneWAT IS DE 80%-REGEL?

De 80%-regel bepaalt hoeveel aanvullend pensioenkapitaal een vennootschap mag opbouwen voor een bepaald persoon (werknemer of loontrekkende). Wordt de 80% regel overschreden dan is het overschrijdend deel van de premie die de vennootschap stort in een bepaald boekjaar in hoofde van de begunstigde niet aftrekbaar als kost in de vennootschap. Dit deel van de premie wordt zogezegd een verworpen uitgave. Het is dus een persoonlijke formule, maar het is de vennootschap die in eerste instantie de gevolgen draagt van het niet respecteren van de 80%-regel.

Maar. In het geval van grove inbreuken op de 80%-regel stellen we vast dat de overschrijdende pensioenpremie ook kan geherkwalificeerd worden als bezoldiging, met fiscale gevolgen en gevolgen op vlak van sociale zekerheidsbijdrage. Met andere woorden: ook de begunstigde natuurlijke persoon kan geïmpacteerd worden door het niet respecteren van de 80%-regel. Tot slot. Om misbruiken te voorkomen mogen we er sinds de Wet. Verz. van 2014 van uitgaan dat het bewust overschrijden van de 80%-regel ook correctionele gevolgen zou kunnen hebben voor de betrokken partijen. In die wet is immers een algemeen verbod op oververzekeren ingebakken.

Het is dus heel belangrijk de 80%-regel ten allen tijde te respecteren.

De 80%-regel is een formule die bepaalt hoeveel pensioenpremie een vennootschap binnen een boekjaar kan storten voor een bepaald persoon.

DEFINITIE 80%-REGEL

De prestaties bij oppensioenstelling, zowel wettelijke als extralegale, uitgedrukt in jaarrente, mogen niet meer bedragen dan 80% van de laatste normale brutojaarbezoldiging, rekening houdend met een normale duur van de beroepsloopbaan (= 40 jaar). De basisformule wordt zoals u merkt in jaarrentes uitgedrukt, dat wil zeggen: een bedrag dat u jaarlijks ontvangt na uw pensioen:

EPR ≤ [ (80% LNBJ - GWP) x N / 40 ] - EPRandere

Met daarbij

EPR

extrawettelijk pensioen uitgedrukt in jaarrente

LNBJ

= laatste normale brutojaarbezoldiging

GWP (*)

= geraamd wettelijk pensioen:

voor een zelfstandige wordt 25% gerekend van de jaarlijkse bruto beroepsinkomsten

voon een loontrekkende wordt 50% gerekend van de jaarlijkse beroepsinkomsten

maar rekening houdend met maxima en minima

N

= aantal jaren gepresteerd of nog te presteren in de onderneming (max. 40). N mag verhoogd worden met een

maximum van 10 jaar voor voorafgaande activiteiten buiten de onderneming.

EPRandere

= andere al opgebouwde extra legale pensioenen, uitgedrukt in jaarrrente

Omdat de meeste 2de pijler polissen uitgaan van een eenmalige uitkering in kapitaal, zullen we de 80%-regel uitgedrukt in rentes typisch willen omzetten in een 80%-regel uitgedrukt in kapitalen.

Als we de rentes willen uitdrukken in kapitalen dan maken we eenvoudig gebruik van coëfficiënten die vastliggen.

EPK ≤ [ (80% LNBJ - GWP) x N / 40 ] - EPRandere ] x COEF

Met daarbij

EPK

extrawettelijk pensioen uitgedrukt in kapitaal

LNBJ

= laatste normale brutojaarbezoldiging

GWP (*)

= geraamd wettelijk pensioen:

voor een zelfstandige wordt 25% gerekend van de jaarlijkse bruto beroepsinkomsten

voon een loontrekkende wordt 50% gerekend van de jaarlijkse beroepsinkomsten

maar rekening houdend met maxima en minima

N

= aantal jaren gepresteerd of nog te presteren in de onderneming (max. 40). N mag verhoogd worden met een

maximum van 10 jaar voor voorafgaande activiteiten buiten de onderneming.

EPRandere

= reeds opgebouwde extra legale pensioenen, uitgedrukt in jaarrrente

COEF

= omzettingscoëfficiënt van rente naar kapitaal

Belangrijke correcties:

- In deze formule gaan we achteraf ook nog forfaitair corrigeren voor de winstdeelname. De winstdeelname die een verzekeraar uitkeert is een onbekende factor, maar mogen we forfaitair op 20% schatten. Die 20% zit inbegrepen in het hierboven berekend EPK, met andere woorden: we delen het resultaat in kapitaal uitgedrukt met 1.2. Het voorbeeld onderaan verduidelijkt dit.

- We kunnen deze formule ook gaan opsplitsen voor de verleden en de toekomstige loopbaan. We spreken over backservice en futureservice. De backservice is een eenmalige storting die de vennootschap kan doen om kapitaal dat eigenlijk al had mogen opgebouwd worden in één keer te corrigeren en in te halen. We werken dit niet verder uit, maar geven een voorbeeld hieronder.

UITLEG

De premies gestort door een vennootschap in het kader van een individuele pensioentoezegging of groepsverzekering zijn aftrekbaar als bedrijfslast als aan een aantal voorwaarden wordt voldaan. Eén van deze voorwaarden is dat de 80%-grens niet mag worden overschreden. De 80%-grens is van toepassing voor de premies die in het luik pensioenopbouw van uw polis worden gestort en komt erop neer dat op het moment dat u gepensioneerd bent, uw gezamenlijk wettelijk pensioen en de uitkeringen van uw bovenwettelijk pensioen (IPT, VAPZ, groepsverzekering,...) niet hoger mogen zijn dan 80% van uw laatste bezoldiging. De uitkeringen van een individuele levensverzekering of van een polis pensioensparen worden hier niet meegerekend.

Met andere woorden. Stel u verdient 50.000 euro het jaar voor u op pensioen gaat, dan mag de som van uw jaarlijks wettelijk pensioen en bovenwettelijk pensioen niet hoger zijn dan 40.000 euro. Op zich lijkt dit dus een heel eenvoudige regel. Deze regel moet kunnen vertaald worden naar "Hoeveel premie mag mijn vennootschap nu storten?". Die vertaling is op zich niet zo erg moeilijk. De 80%-grens werd ingevoerd in 1985 en sinds 4 februari 1987 werden via de circulaire Massart (Commentaar art. 59 WIB/92) een aantal rekenregels verder verduidelijkt.

Volgt u even mee?

- Uw wettelijk pensioen wordt per maand uitgekeerd, en uw bovenwettelijk pensioen als eenmalig kapitaal. Dus moet dit bovenwettelijk kapitaal omgevormd worden naar een rente. Dit doen we op basis van omzettingscoëfficiënten die wettelijk vastliggen.

- Bovendien moeten we uw wettelijk pensioen ook gaan inschatten op basis van uw gekende loopbaan en huidige bezoldiging. Ook hiervoor gebruiken we een eenvoudige vuistregel. (*)

- Vervolgens is uw bovenwettelijk pensioen nog zelden echt gewaarborgd. De eindkapitalen die u terugvindt op uw polissen of in MyPension zijn meestal ook ramingen. Ook dit maken we niet moeilijker dan het is: we gebruiken de kapitalen zoals die in myPension te vinden zijn.

- Dan komen we aan uw laatste normale brutojaarbezoldiging. Dit zou uw bezoldiging zijn nét voor u op pensioen gaat. Uiteraard kent niemand dat bedrag. Daarom gaan we pragmatisch uit van uw huidige bezoldiging. Ook dat maken we niet moeilijker dan het is: Life Experts gebruikt voor het bepalen van de laatste normale brutojaarbezoldiging een handige inlichtingenfiche.

- Tot slot speelt ook de lengte van uw loopbaan een belangrijke rol, waarbij we in aanvullende pensioenen rekening houden met een maximale loopbaan van 40 jaar. Die loopbaangegevens vinden we gemakkelijk terug in uw myCareer dossier.

Zo ziet u: eenmaal die 5 elementen in kaart gebracht zijn dan kunnen we de 80%-regel berekenen. Het is - zoals u wel zal beseffen - een behoorlijke opdracht om elk boekjaar opnieuw alles in kaart te brengen, de marge te berekenen, en op basis daarvan telkens opnieuw het juiste advies te geven.

EEN VOORBEELD

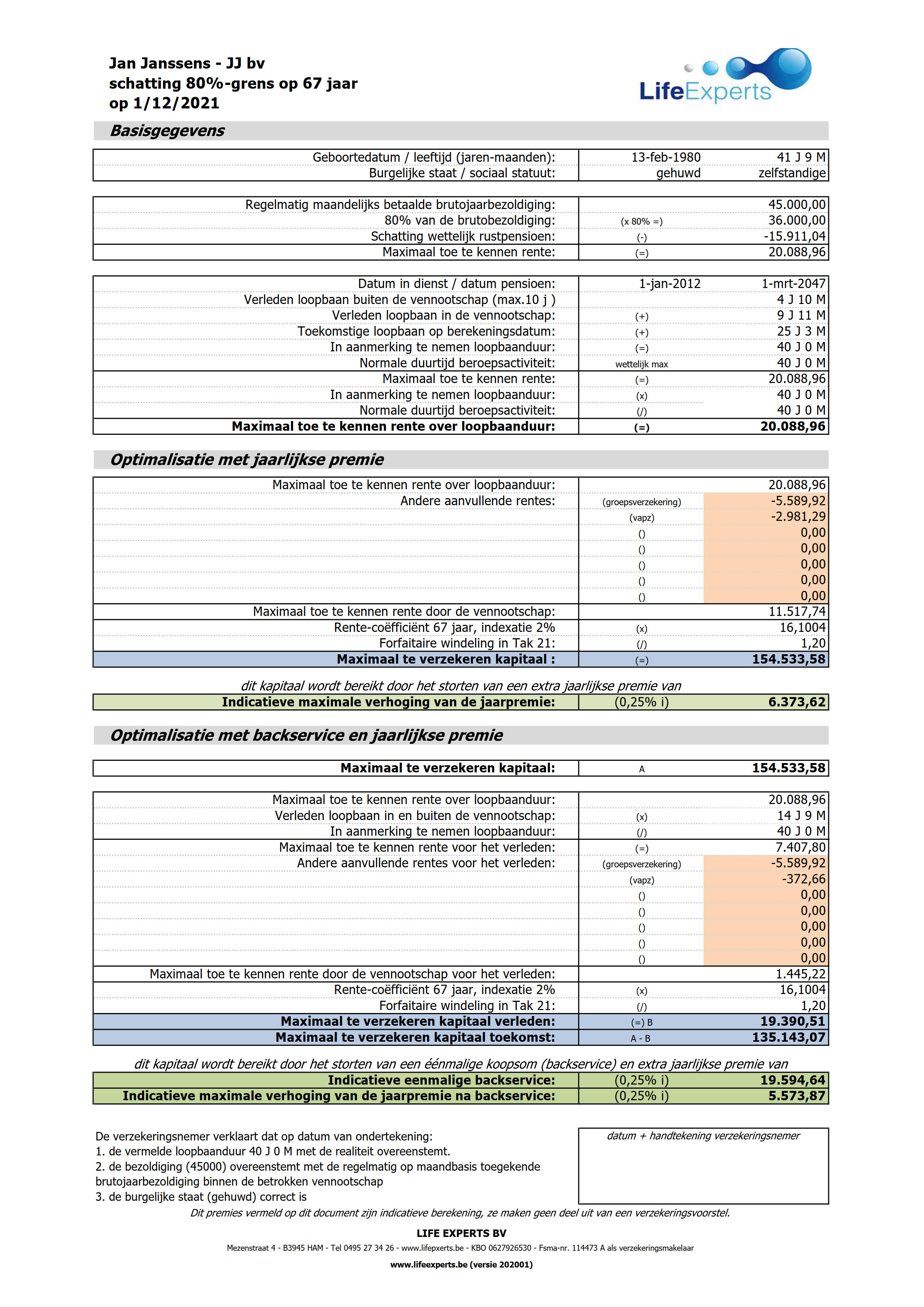

Life Experts gebruikt in sommige gevallen een intern rekenmodel zodat we kunnen de berekeningen van de verzekeraars afchecken of zodat we kunnen snel advies geven aan de klant en zijn accountant. In bijlage vindt u zo'n indicatief voorbeeld van dit rekenmodel.

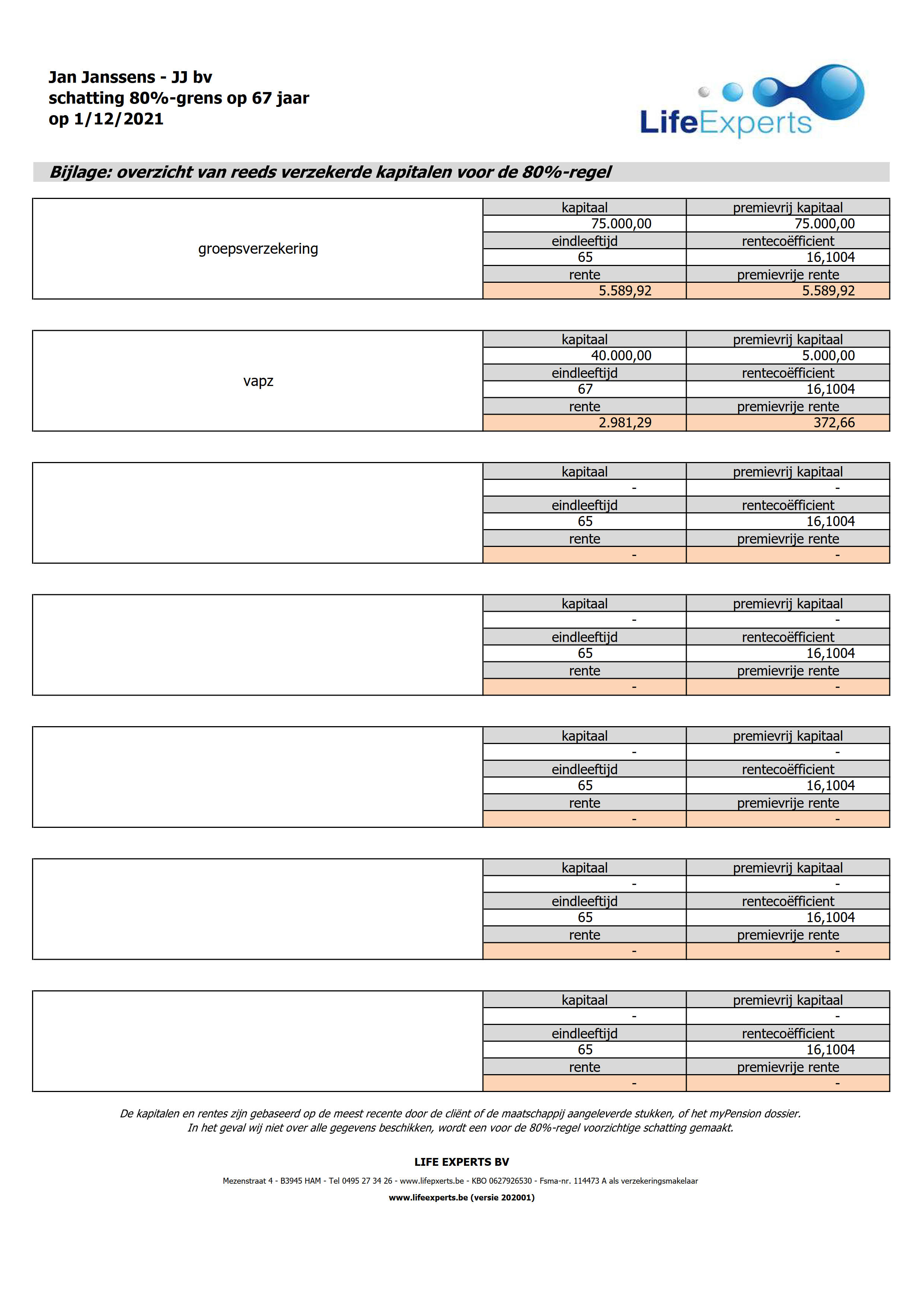

We gaan uit van een 41-jarige zelfstandige bestuurder. Zijn laatste normale brutojaarbezoldiging in zijn vennootschap is 45.000 euro. Meneer is gehuwd, hij werkt in de vennootschap sinds 2012, en zijn dossier aanvullende pensioenen in myPension geeft aan dat hij al 2 aanvullende pensioenkapitalen heeft opgebouwd of aan het opbouwen is:

- een groepsverzekering die dateert uit de periode dat hij loontrekkende was, die geschat 75.000 euro kapitaal zonder winstdeelname zal opbrengen op zijn 65ste

- een VAPZ dat 5.000 euro kapitaal zal opbrengen op zijn 67ste als hij niet meer verder stort en 40.000 euro op zijn 67ste als hij jaarlijks verder blijft betalen.

De vennootschap wenst een IPT op te starten tot pensioenleeftijd 67 jaar zodat er een fiscaal vriendelijk aanvullend pensioen wordt opgebouwd via de vennootschap. De vennootschap wil echter de maximum premie kennen voor een dergelijke polis. Daarvoor moeten we de 80%-regel berekenen. Als volgt:

maximaal pensioenkapitaal te vormen via vennootschap =

(80% x normale bezoldiging 45.000,00

- geraamd wettelijk pensioen 15.911,04) (*)

x loopbaanduur 100% (40j / 40j)

- reeds verzekerde kapitalen in rente uitgedrukt (groepsverzekering 5.589,92 + VAPZ 2981.29)

x omzettingscoëfficient voor een gehuwde persoon met polis die tot 67 jaar loopt 16.1004

/ correctie voor winstdeelname 1,2

=

154.533,58

Met andere woorden: de vennootschap mag een premie storten die aanleiding geeft tot een geschat eindkapitaal op 67 jaar zonder winstdeelname van 154.533,58 euro. Als we dan de overeenkomstige premie berekenen dan bekomen we deze mogelijkheden.

- Of de vennootschap stort maximaal 6.373,62 euro / jaar

- Of de vennootschap stort maximaal 19.594,64 euro eenmalig (de zogenaamde backservice) en vervolgens maximaal 5.573,87 euro / jaar

- Of elke andere mogelijkheid die de bovenstaande maximumpremies respecteert.

Bijvoorbeeld zou de vennootschap kunnen beslissen om 3.000 euro pensioenpremie per jaar te storten in een IPT en bovenop dat bedrag dit jaar ook nog eens een backservice van 7.000 euro pensioenpremie te storten in dezelfde IPT. Hierdoor komt de aftrekbare kost in de vennootschap via een IPT op 10.000 euro voor dit boekjaar. Onder gelijkblijvende omstandigheden (wetgeving, pensioenplafonds, bezoldiging, burgerlijke staat, ...) kan de vennootschap de komende boekjaren de rest van de beschikbare marge verder aanwenden. Die marge zal jaar op jaar variëren en moeten herberekend worden, maar zal bijvoorbeeld volgend jaar naar verwachting ongeveer 18.000 euro zijn (zijnde de niet opgebruikte backservice, die maximaal 19.594 was, min de al gestorte backservice van 7.000, verhoogd met de nog niet opgenomen jaarpremie van dit jaar en die van volgend jaar 2 x (6.373 - 3.000)). De premies in het voorbeeld zijn indicatief, berekend aan de hand van een fictieve intrestvoet van 0,25%, dienen ter illustratie en er kan geen recht aan ontleend worden.

Belangrijke bemerking: gebruik een dergelijke fiscale berekening niet om de financiële rendabiliteit van een IPT te beoordelen, hiervoor zijn er andere modellen geschikt.

Laatste update: 18/10/2021

(*) Opmerking 23/05/2022. Dit artikel werd nog niet aangepast aan de laatste circulaire van FOD Financiën, hoewel Life Experts wel al rekening houdt met de bepalingen uit deze circulaire. Meer tekst en uitleg vindt u hier.

Voorbeeld van een 80%-regel volgens het interne rekenmodel.

Voorbeeld van de omzetting van reeds bestaande kapitalen naar rentes.