Arne

ArneVaak wordt uit gemak gekozen voor liquidatiereserve. Fiscaal is een IPT nochtans de beste keuze.

Welke keuze op het einde van uw boekjaar?

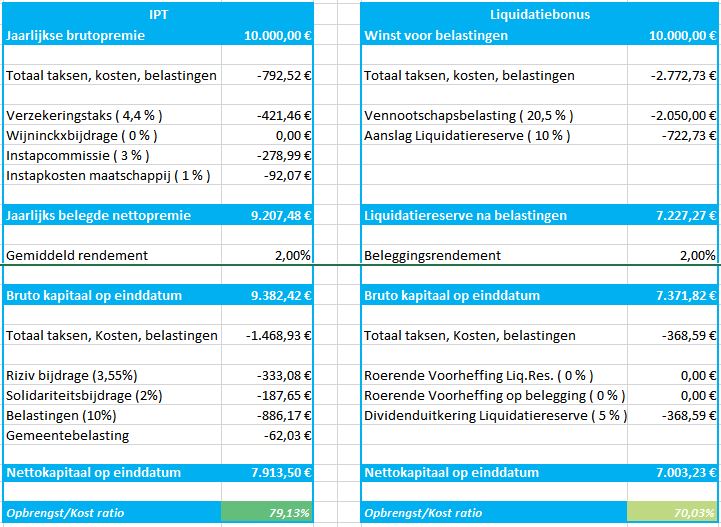

Op het einde van uw boekjaar staat u vaak voor de keuze : legt u een liquidatiereserve aan of doet u beter een (optimalisatie van de) IPT. Welnu, die keuze is duidelijk in het voordeel van de IPT. Ruwweg brengt u via de IPT geld van de vennootschap naar de privé aan een belastingtarief van 21% , daar waar dit via de liquidatiereserve minstens 29% bedraagt.

Wat met de liquiditeit van mijn middelen?

Kiest u voor IPT dan haalt u op een fiscaal vriendelijke manier geld uit de vennootschap, en dit geld komt terug beschikbaar in uw privé-vermogen vanaf uw pensionering. Maar... wist u dat u vandaag al uw IPT kan aanwenden voor het financieren van vastgoed binnen de privé-sfeer? In die zin is een IPT vaak flexibeler dan verondersteld.

Wat zijn de mogelijkheden voor het beleggen van beschikbare reserves binnen de vennootschap?

Kiest u toch geheel of gedeeltelijk voor liquidatiereserve dan zorgt u er ook beter voor dat deze op een gegeven moment kan uitgekeerd worden. In dit geval biedt Life Experts ook de perfecte oplossing om uw vennootschapsgelden te beleggen.

Wenst u meer te weten over uw mogelijkheden op het einde van het boekjaar?

Vraag dan raad aan één van onze experts.

We maakten een aantal bijkomende hypotheses voor de berekening van de IPT. Dit maakt de vergelijking met liquidatiereserve duidelijker. We werken met een duurtijd van 1 jaar, de gemeentebelasting werd op 7% geschat en de rendementsberekening houdt bovendien rekening met een jaarlijkse beheerskost van 0,1% op de spaarreserve van de IPT. Voor meer informatie over de taxatie op einddatum van de IPT kan u hier meer lezen.