Arne

ArneHiernaast vindt u de laatste aangepaste maximaal aftrekbare premie voor het langetermijnsparen. De premie is fiscaal aftrekbaar van een netto belastbaar beroepsinkomen. In tegenstelling tot het pensioensparen moet de verzekeringnemer dus beroepsinkomsten hebben, waarop belastingen verschuldigd zijn. Vraag steeds advies aan één van onze experten.

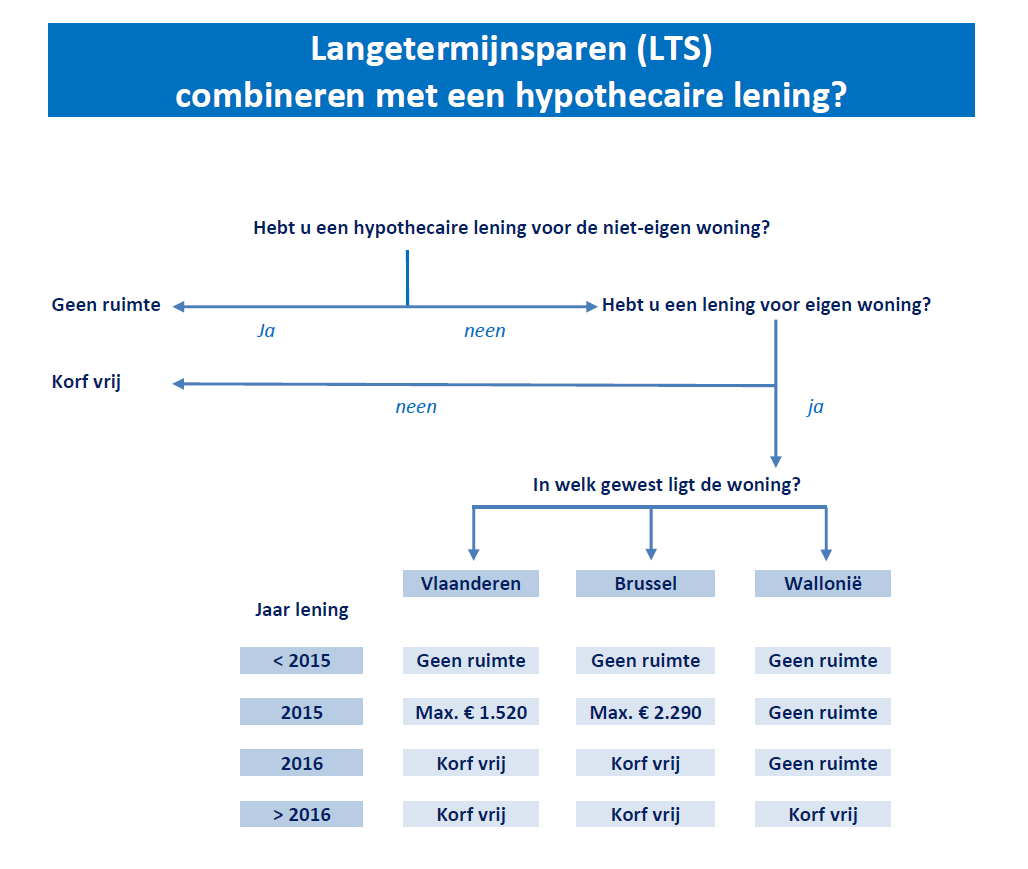

De maximum premie die men kan storten in langetermijnsparen is sinds de 6de staatshervorming afhankelijk van het gewest waar de belastingplichtige woont

De fiscale aftrek van een premie in langetermijnsparen blijft federaal indien de premie geen onroerend krediet betreft.

De fiscale aftrek van een polis langetermijnsparen gebonden aan een onroerend krediet is gewestelijke materie geworden.

De maximaal toegelaten premie op persoonsniveau is gelijk aan 15% van een eerste schijf van het netto belastbaar beroepsinkomen (NBBI), verhoogd met 6% van het saldo van het netto belastbaar beroepsinkomen, met een absoluut maximum. Dit wordt ook wel de 15%-6% regel genoemd, zoals uitgelegd hiernaast. Het absoluut maximum per regime en gewest vindt u in de tabel hiernaast.

Fiscale normen voor aftrekbaarheid langetermijnsparen

- Het contract wordt onderschreven voor het jaar waarin men 65 wordt.

- De polis moet ten minste 10 jaar lopen.

- De eindvervaldag ligt ten vroegste op de 65ste verjaardag. Een latere datum is mogelijk.

- De storting wordt gedaan bij een Belgische of een in de Europese Economische Ruimte gevestigde instelling.

- De storting moet gebeuren tijdens het belastbaar jaar.

- De begunstigde bij leven is de verzekeringnemer die meteen ook de verzekerde is.

- Het gestorte bedrag mag in de laatste 10 jaar niet hoger zijn dan in de vorige jaren.

Laatste update: 19 december 2023

GRENSBEDRAGEN

| Langetermijnsparen Federaal |

Maximum:

Het NBBI dat overeenkomt met deze maximale premie is 36.226,66 EUR. Dus iedereen met een NBBI hoger dan 36.226,66 EUR kan de maximale premie storten. Let op: dit bedrag was in 2020 eerst 2.390 EUR (Staatsblad februari 2020) en is gewijzigd naar het bedrag van 2019 (november 2020). De regering besliste om een aantal fiscale plafonds voor de inkomstenjaren 2020 tot 2023 niet te zullen indexeren om de coronacrisis mee te financieren. Pas vanaf 2024 zal de jaarlijkse indexering opnieuw plaatsvinden. |

| Brussels Hoofdstekelijk Gewest |

Gekoppeld aan lening niet-enige, eigen woning aangegaan voor 01/01/2017; 2020: 2.480 EUR 2021: 2.500 EUR 2022: 2.560 EUR |

| Gekoppeld aan lening niet-enige, eigen woning aangegaan vanaf 01/01/2017 = / | |

| Vlaams Gewest | Gekoppeld aan lening niet-enige, eigen woning aangegaan voor 01/01/2016; 2.280 EUR |

| Gekoppeld aan lening niet-enige, eigen woning aangegaan vanaf 01/01/2016 = afgeschaft | |

| Waals Gewest | Gekoppeld aan lening niet-enige, eigen woning aangegaan voor 01/01/2016; 2.290 EUR |

| Gekoppeld aan lening niet-enige, eigen woning aangegaan vanaf 01/01/2016 = afgeschaft |